中国企业需要走出上市,我们就能听说vie和红筹架构,是我们了解较多,也是国内很多企业用到的两种常见的海外上市架构。

一、常见的vie架构

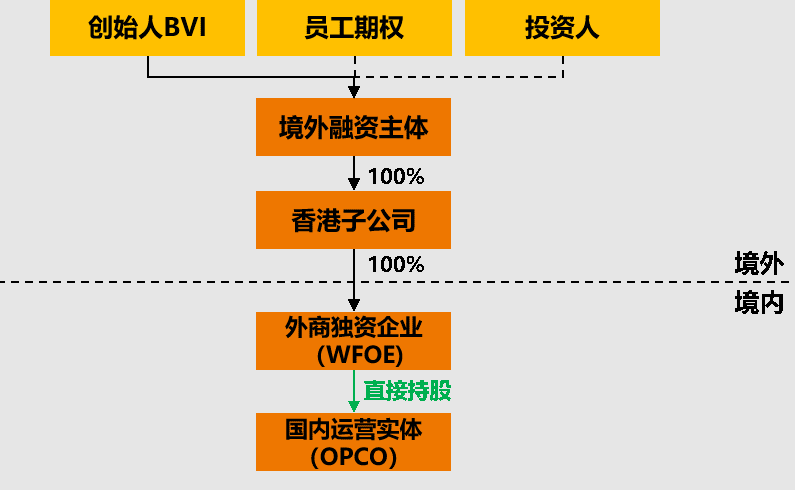

VIE架构(Variable Interest Equity,直译为“可变利益实体”)也称为“协议控制”,是一种境内企业间接实现境外上市目的的一种模式。在VIE架构下,境外上市主体与境内经营实体相分离,境外上市主体通过协议的方式控制境内经营实体,并将境内经营实体的会计报表并入境外上市主体,从而实现使用境内经营主体的业绩在境外挂牌上市。

境内经营主体的实际控制人在BVI(The British Virgin Islands, 英属维京群岛)设立特殊目的公司(Special Purpose Vehicle,简称SPV)。实际控制人通过100%控股的BVI公司持有境外上市主体的股权。未来上市主体产生分红或实际控制人出售股票时,其收入可以通过进入BVI公司达到税务筹划或延缓缴税的作用。

BVI公司在开曼群岛设立特殊目的公司,即为境外上市的主体。虽然注册在BVI和开曼的公司均可以在境外挂牌上市,但考虑到BVI公司透明度较低不易被接受,上市主体一般选择在开曼注册。实际控制人设立的BVI公司、VC、PE等战略投资者以及其他股东构成了境外上市主体的股权结构。出于外汇汇入、税务筹划、隐匿股东等目的,VC、PE基金或其他股东有时也会通过设立BVI公司间接持有开曼公司的股权。

开曼公司在香港设立特殊目的公司。其主要目的是在未来境内公司向股东分红时,可以享受大陆和香港的税收优惠政策。

香港公司在境内设立外商独资企业(Wholly Foreign Owned Enterprise,简称WFOE)。

WFOE与境内经营实体公司签订一系列协议使境外上市主体达到获得境内经营实体的实际控制权和权益,以及合并境内经营主体会计报表的目的。

二、海外上市红筹架构

红筹架构是指中国境内的公司在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,以实现境外控股公司在海外上市融资目的的结构。90年代末出现,2003年中国证监会取消对红筹上市的境内审查程序后,红筹架构被大规模的广泛使用。在2006年8月商务部等6部委联合发布《关于外国投资者并购境内企业的规定》(以下简称《规定》)之前,传统红筹架构一直是跨境私募与海外上市的首选架构。红筹架构相较于境内企业直接向境外交易所申请挂牌上市的优势在于,通过境外控股公司挂牌上市的模式,境内的经营主体可以避免外商投资产业限制、股权流通性限制、两地双重审批和流程、公司法、证券法等法律法规和会计规则衔接等复杂因素。

从当前市场来看红筹架构内地证券市场IPO实施的是核准制,在中国内地上市的企业,拥有比较高的的条件和门槛限制,企业通过红筹架构搭建,使得中国权益企业实现境外间接上市,适用境外证券市场的监管要求,享受门槛较低较简捷的上市程序,为企业融资开拓便捷通道。股本和资本运作方便,具有极强的灵活性和自主性,可满足股东和私募投资人在内的各方要求,境外公司治理方式带来更灵活的员工激励、类别股等制度空间,也可享受一定的税务豁免。对部分行业外资准入的禁止/限制性规定,企业可利用VIE协议架构来进行回避。

三、红筹架构与vie架构的区别:

红筹架构和VIE架构的区别在于控制方式的不同。红筹架构是境内自然人(实际控制人)通过境外设立公司(SPV)间接控制境内实际运营公司,以SPV作为境外上市融资主体。而VIE架构则是为境内实际经营实体,由境外上市主体通过协议方式控制,也就是说VIE架构是由境内自然人(实际控制人)直接持有50%以上股权。