新浪模式可以说是红筹的一种扩展,主要针对外商投资限制性或禁止性领域,例如电信行业。根据《电信业务分类目录》,互联网业务属于“增值电信业务”的“第二类增值电信业务”下的“信息服务业务”。根据《电信条例列》、《互联网信息服务管理办法》,互联网业务属于我国的电信法律体系监管范围。

而根据《外商投资电信企业管理规定》,外商只能通过与中国投资者以中外合资经营的形式投资设立经营增值电信业务的企业,其出资比例最高不得超过50%,这对互联网站的海外融资设置了障碍。外商准入问题直接影响公司海外重组的方案。在企业所在的产业允许外商独资或控股的情况下,重组的方案较为简单。在境内企业所在的产业不允许外商独资或控股的情况下,重组则不得不采用不同的方案。

为解决互联网行业管制和资本需求的矛盾,一般的做法是根据美国会计准则下“可变利益实体”( Variable Interests Entity,VIE)的要求,通过海外控股公司在境内设立外商独资企业,收购境内企业的部分资产,通过一系列法律协议安排,为境内企业提供垄断性咨询、管理和服务类和垄断贸易(如设备租赁)等服务,取得境内企业的全部或绝大部收入。同时,该外商独资企业还取得对境内企业全部股权的优先购买权、抵押权和投票表决权。通过以上安排,境内企业的业务收入都以服务费、租金或咨询费等形式转入外商独资企业,境内企业的利益实际为外商独资企业所控制,因而成为海外控股公司的可变利益实体,成功实现了海外控股公司对境内企业财务报表的有效合并。

目前中国在美国上市的诸多互联网企业,包括“百度”、“盛大”以及“搜狐”等,因涉及的电信增值业务尚未对外商开放,均通过上述类似方案进行海外重组。通过上述协议安排,尽管离岸公司在实际上控制了互联网企业,但从法律意义上离岸公司或者WFOE与企业之间没有股权控制关系。持有ICP许可和增资电信业务经营许可证的主体仍然是一个纯粹的内资公司,内资公司将接受电信监管机构对于信息安全监管的一切法律和政策要求,从而规避了国内电信监管部门的审查。

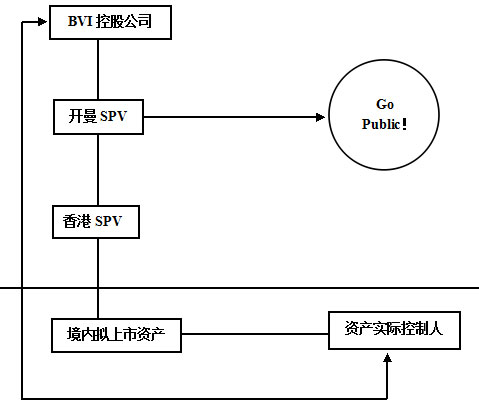

通过这种重组方式的公司组织架构如下图:

一般情况下,重组步骤包括资产实际控制人境外投资设立两层或三层SPV,然后SPV通过外商投资在境内设立WFOE。该WFOE通过复杂的合同安排取得境内拟上市资产的控制权和利润。最终SPV在境外上市融资,所得资金通过WFOE投资回流国内。新浪模式主要针对外资网络高科技公司无法取得ICP证的问题而寻求的变通方案。早期仅有美国NASDAQ市场允许这类企业合并报表,也就意味着新浪模式仅在美国NASDAQ市场适用。但在2007年阿里巴巴采用VIE模式在香港成功上市,意味着香港证券市场也开始接受这种模式的上市融资。